سوريا تتفاوض مع البنك الدولي على منحة 200 مليون دولار لتأهيل السكك

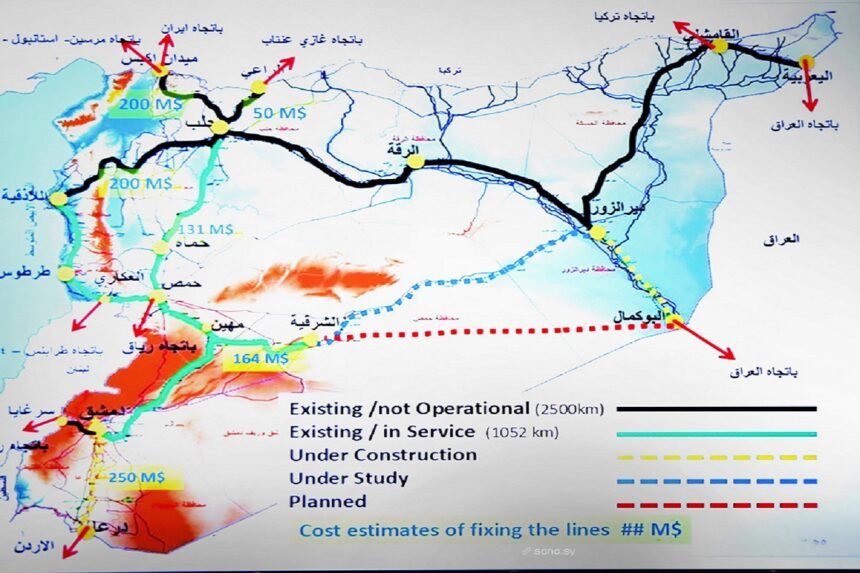

تتفاوض وزارة النقل السورية على منحة بقيمة 200 مليون دولار من البنك الدولي لإعادة تأهيل السكك الحديدية، وكشفت عن خطة للأعوام 2026–2028 تشمل موانئ جافة في دمشق وحلب وحمص، في إطار جذب استثمارات خليجية لإعادة بناء شبكة نقل متضررة.

اقرأ المزيد ←